La Legge di Bilancio per il 2025 (Legge 30.12.2024 n. 207) conferma la detrazione fiscale prevista per l’acquisto di autorimesse o posti auto di nuova costruzione.

Si tratta di una detrazione fiscale a regime (per la quale non è previsto alcun limite di scadenza temporale) disciplinata dall’art. 16-bis, comma 1, lett. d) del Tuir.

Trova applicazione solo ed esclusivamente al sussistere dei seguenti requisiti:

- l’acquisto deve riguardare box o posti auto di nuova costruzione,

- gli stessi devono essere pertinenziali a unità immobiliari abitative.

Strumenti pratici per la Dichiarazione dei Redditi: risparmia tempo, evita errori

Hai già tutto il necessario per compilare correttamente la tua dichiarazione dei redditi? Scegli i nostri tools in Excel, ideati per semplificare il tuo lavoro:

acquistabili singolarmente o nel Pacchetto Dichiarativi 2026 | Excel una raccolta completa di 7 utili Tools excel.

E per completare la tua dotazione…

Scopri anche i nostri strumenti e approfondimenti più richiesti:

Formazione utile

- Il Quadro RW e la gestione delle lettere di compliance

- Redditi esteri e monitoraggio in dichiarazione redditi

Visita il Focus sulle Dichiarazioni Fiscali continuamente aggiornato con e-book, Libri, Corsi online e Fogli di calcolo.

1) Bonus acquisto box auto: rapporto pertinenziale e pagamenti

L’esistenza del rapporto pertinenziale tra il box/posto auto e l’unità abitativa deve essere formalizzata e quindi deve risultare espressamente da un atto (solitamente il rogito stipulato per il relativo acquisto) avente data certa anteriore a quella di presentazione della dichiarazione dei redditi del periodo di imposta nel quale il contribuente potrà avvalersi della detrazione.

Tuttavia, il beneficio fiscale è riconosciuto anche per i pagamenti effettuati prima della stipula dell’atto notarile, anche in assenza di un preliminare registrato.

Tutto ciò, però, a condizione che il rogito o il preliminare, nei quali risulti attestato il vincolo pertinenziale, venga registrato prima della data di presentazione della dichiarazione dei redditi nella quale il contribuente inizia ad avvalersi della detrazione.

I pagamenti devono essere effettuati esclusivamente mediante bonifico bancario o postale (c.d. “parlante”) da cui risulti:

- la causale del versamento e il riferimento alla detrazione ex art. 16-bis del Tuir;

- il codice fiscale del beneficiario della detrazione (soggetto acquirente);

- il codice fiscale o la Partita Iva dell’impresa venditrice.

Se il pagamento non si realizza mediante bonifico, il contribuente mantiene comunque il diritto alla detrazione, purché il venditore rilasci una dichiarazione sostitutiva di atto notorio attestante che i corrispettivi ottenuti dalla vendita sono stati inclusi nella contabilità per la corretta determinazione del reddito di impresa.

Il beneficio fiscale si ottiene applicando la percentuale di detrazione all’ammontare delle spese imputabili ai costi di costruzione aumentati della relativa Iva, e non al prezzo pagato per l’acquisto del box.

Tale importo dovrà risultare da apposita attestazione rilasciata dalla ditta venditrice, e sarà riconosciuto fino ad un ammontare massimo di euro 96.000,00 per ogni singola autorimessa/posto auto.

L’attestazione deve riportare i seguenti dati:

- generalità (e codice fiscale) dell’acquirente;

- identificazione del box/posto auto venduto e relativi estremi catastali;

- identificazione dell’unità abitativa di cui il box auto costituisce pertinenza;

- importo delle spese imputabili alla costruzione;

- riferimento al motivo del rilascio dell’attestazione (ai fini della detrazione Irpef ex art. 16-bis del D.P.R. 917/1986).

Strumenti pratici per la Dichiarazione dei Redditi: risparmia tempo, evita errori

Hai già tutto il necessario per compilare correttamente la tua dichiarazione dei redditi? Scegli i nostri tools in Excel, ideati per semplificare il tuo lavoro:

acquistabili singolarmente o nel Pacchetto Dichiarativi 2026 | Excel una raccolta completa di 7 utili Tools excel.

E per completare la tua dotazione…

Scopri anche i nostri strumenti e approfondimenti più richiesti:

Formazione utile

- Il Quadro RW e la gestione delle lettere di compliance

- Redditi esteri e monitoraggio in dichiarazione redditi

Visita il Focus sulle Dichiarazioni Fiscali continuamente aggiornato con e-book, Libri, Corsi online e Fogli di calcolo.

2) Bonus acquisto box auto: le aliquote di detrazione

L’Agenzia delle Entrate non ha, finora, diffuso chiarimenti in merito alle novità introdotte dalla Legge di Bilancio per il 2025 in termini di aliquota applicabile per l’acquisto di box/autorimesse di nuova costruzione, ma dovrebbe ritenersi che la relativa detrazione riconosciuta possa essere applicata seguendo il criterio stabilito dall’art. 16, comma 1 del D.L. 4 giugno 2013 n. 63 così come modificato dall’art. 1, comma 55 della Legge n. 207/2024, e quindi:

- per l’anno 2025 la detrazione sarebbe pari al 36% (per l’acquisto di box non pertinenziale ovvero di box pertinenziale ad un’abitazione non principale), elevata al 50% in caso di acquisto di box auto pertinenziale all’unità immobiliare adibita ad abitazione principale (intesa come il luogo in cui è stabilita la residenza abituale) effettuato dai contribuenti titolari del diritto di proprietà o altro diritto reale di godimento sull’unità immobiliare stessa;

- per gli anni 2026 e 2027 la detrazione scenderebbe al 30%, con il riconoscimento del 36% per l’acquisto di box auto pertinenziale all’unità immobiliare adibita ad abitazione principale effettuato dai contribuenti titolari del diritto di proprietà o altro diritto reale di godimento sull’unità immobiliare stessa.

La detrazione fiscale è fruibile in dieci quote annuali di pari importo su una spesa massima agevolabile di 96.000 euro.

Ma come deve essere considerato tale limite in caso di contemporaneo acquisto di unità immobiliare oggetto di intervento di recupero del patrimonio edilizio (per la costruzione ex novo dell’abitazione principale non è prevista alcuna agevolazione fiscale) e di box auto pertinenziale?

Per l’acquisto di un appartamento (ristrutturato) e di un’autorimessa (di nuova costruzione) il limite di spesa di 96.000 euro deve considerarsi unico.

Diverso è il ragionamento da fare se l’acquisto riguarda due appartamenti distinti.

In questo caso, infatti, il limite di 96.000 euro va considerato due volte (96.000 per ogni unità immobiliare).

Ti segnaliamo:

- 730/2026 e spese detraibili e crediti d'imposta | eBook

- CHECK LIST + Novità modello 730/2025 utile pacchetto completo delle Circori del Giorno di approfondimento sulle novità del 730/2025 disponibili anche in Abbonamento annuale in Offerta promozionale!

I nostri fogli di calcolo in excel:

- Calcolo detrazioni e IRPEF 2026 | Tool Excel

- Visto di conformità crediti fiscali 2026 (Excel)

- Calcolo IRES e IRAP 2026 - Redditi Società di Capitali

Visita il Focus sulle Dichiarazioni Fiscali continuamente aggiornato con Libri, E-book e Fogli di calcolo

3) Bonus acquisto box auto: come dichiarare nel Modello redditi PF

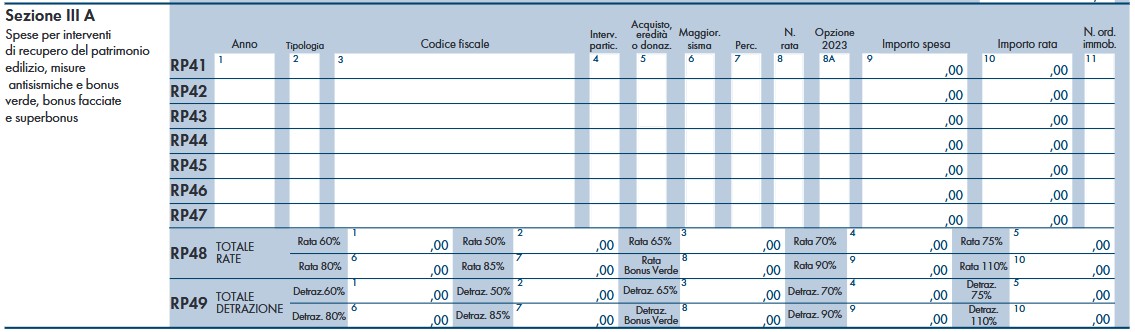

Per fruire del bonus acquisto box auto è necessario compilare la sezione III-A del quadro RP del modello Redditi PF:

In particolare, andrà compilato il rigo RP41 nel modo seguente:

- col. 1: anno di sostenimento delle spese (es. 2024 per le spese sostenute per acquisto di box in tale anno);

- col. 8: n. della rata che il contribuente utilizza per l’anno cui si riferisce la dichiarazione (1 per gli acquisti effettuati nel 2024);

- col. 9: l’importo complessivo della spesa sostenuta nell’anno indicato a col. 1 (in unità di euro);

- col. 10: l’importo di ogni rata della spesa complessivamente sostenuta (pari a 1/10 dell’importo indicato a col. 9);

- col. 11: n. ordine immobile (uguale a quello riportato a col. 1 del rigo RP51). Per le spese sostenute nel 2024, infatti, vanno compilate sia questa colonna sia la sezione III-B, che riguarda i dati identificativi dell’immobile. Per le spese sostenute dal 2015 al 2023 non è obbligatorio indicare nuovamente i dati identificativi degli immobili se questi sono già stati riportati nelle dichiarazioni dei redditi dei precedenti periodi di imposta.

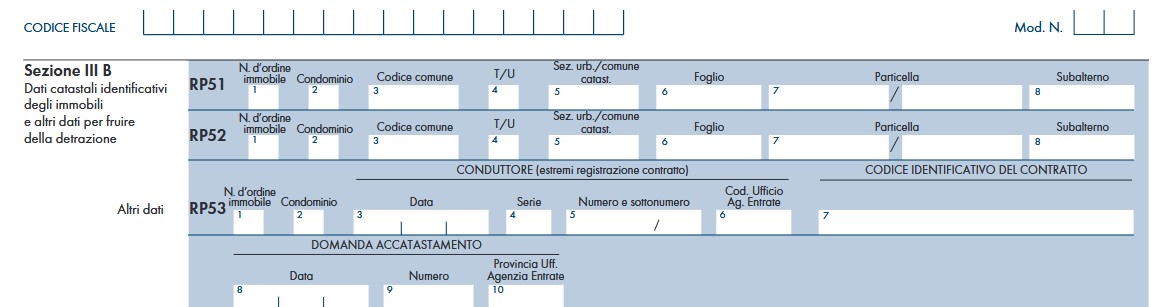

Il rigo RP51 dovrà riportare i seguenti dati:

- col. 1: n. progressivo, coincidente con quello indicato a col. 11 della sezione III-A;

- col. 3: codice catastale del Comune in cui è situata l’unità immobiliare;

- col. 4: “U” per immobile censito nel catasto edilizio urbano

- col. 5: sezione urbana riportata nel documento catastale;

- col. 6: foglio indicato nel documento catastale;

- col. 7: n. particella indicato nel documento catastale;

- col. 8: n. subalterno indicato nel documento catastale, se presente.

Ti segnaliamo:

- 730/2026 e spese detraibili e crediti d'imposta | eBook

- CHECK LIST + Novità modello 730/2025 utile pacchetto completo delle Circori del Giorno di approfondimento sulle novità del 730/2025 disponibili anche in Abbonamento annuale in Offerta promozionale!

I nostri fogli di calcolo in excel:

- Calcolo detrazioni e IRPEF 2026 | Tool Excel

- Visto di conformità crediti fiscali 2026 (Excel)

- Calcolo IRES e IRAP 2026 - Redditi Società di Capitali

Visita il Focus sulle Dichiarazioni Fiscali continuamente aggiornato con Libri, E-book e Fogli di calcolo