Le Entrate hanno pubblicato il Modello Redditi SC 2025 per la dichiarazione dei redditi delle società relativamente al periodo di imposta 2024.

Tra le novità vi è il'aggiornamento del prospetto relativo alla verifica dell’operatività e determinazione del reddito imponibile minimo dei soggetti di comodo del quadro RS, per accogliere le modifiche previste dall’art. 20 del decreto legislativo 13 dicembre 2024, n. 192.

L'articolo continua dopo la pubblicità

Ti consigliamo: Società di comodo | eBook 2025

1) Redditi SC: il quadro RS e le società di comodo

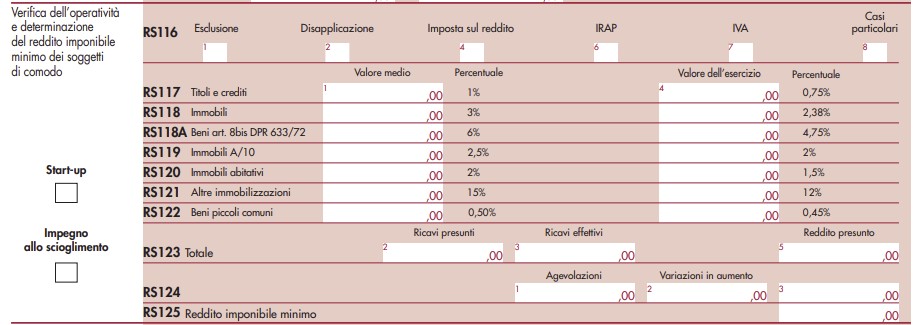

Nel Quadro RS che deve essere compilato dalle società di capitali per la verifica delle condizioni di operatività (art. 30 della legge n. 724 del 1994) quest'anno c'è stato un aggiornamento determinato dalla Riforma Fiscale e in particolare dall'articolo 20 del Dlgs n 192/2024.

In particolare viene modificato il prospetto “Verifica della operatività e per la determinazione del reddito imponibile minimo dei soggetti di comodo”.

L'art 20 di cui si tratta recita come segue: Nelle more della revisione della disciplina di contrasto al mero godimento dei beni messi a disposizione dei soci e dei loro familiari gratuitamente o a fronte di un corrispettivo inferiore al valore normale, nell'ambito della disciplina delle società di comodo, a decorrere dal periodo d'imposta successivo a quello in corso al 31 dicembre 2023, all'articolo 30 della legge 23 dicembre 1994, n. 724, sono apportate le seguenti modificazioni:

- a) al comma 1: 1) la lettera a) è sostituita dalla seguente: «a) l'1 per cento al valore dei beni indicati nell'articolo 85, comma 1, lettere c), d) ed e), del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, e delle quote di partecipazione nelle società commerciali di cui all'articolo 5 del medesimo testo unico, anche se i predetti beni e partecipazioni costituiscono immobilizzazioni finanziarie, aumentato del valore dei crediti;»; 2) la lettera b) è sostituita dalla seguente: «b) il 3 per cento al valore delle immobilizzazioni costituite da beni immobili, anche in locazione finanziaria; per gli immobili classificati nella categoria catastale A/10, la predetta percentuale è ridotta al 2,5 per cento; per gli immobili a destinazione abitativa acquisiti o rivalutati nell'esercizio e nei due precedenti, la percentuale è ulteriormente ridotta al 2 per cento; per tutti gli immobili situati in comuni con popolazione inferiore a 1.000 abitanti la percentuale è dell'0,50 per cento;»; 3) dopo la lettera b) è aggiunta la seguente: «b-bis) il 6 per cento delle immobilizzazioni costituite da beni indicati nell'articolo 8-bis, primo comma, lettera a), del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, anche in locazione finanziaria;»;

- b) al comma 3: 1) la lettera a) è sostituita dalla seguente: «a) lo 0,75 per cento sul valore dei beni indicati nella lettera a) del comma 1;»; 2) la lettera b) è sostituita dalla seguente: «b) il 2,38 per cento sul valore delle immobilizzazioni costituite da beni immobili, anche in locazione finanziaria; per gli immobili classificati nella categoria catastale A/10, la predetta percentuale è ridotta al 2 per cento; per le immobilizzazioni costituite da beni immobili a destinazione abitativa acquisiti o rivalutati nell'esercizio e nei due precedenti la predetta percentuale è ulteriormente ridotta al 1,5 per cento; per tutti gli immobili situati in comuni con popolazione inferiore a 1.000 abitanti la percentuale è dello 0,45 per cento;»; 3) dopo la lettera b) è aggiunta la seguente: «b-bis) il 4,75 per cento sul valore delle immobilizzazioni costituite da beni indicati nell'articolo 8-bis, primo comma, lettera a), del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, anche in locazione finanziaria;».

Come si può riscontrare dal prospetto, le % del quadro RS sono state aggiornate alla novità.