Le Entrate hanno pubblicato il Provvedimento con le regole per il Modello 730/2026 anno di imposta 2025: scarica il Modello 730/2026 con le realtive istruzioni.

Tra le novità più importanti vi è quella del riordino delle detrazioni per i titolari di redditi complessivi superiori a 75.000 euro.

Attenzione al fatto che:

- per i titolari di redditi tra 75.000 e 100.000 euro, il valore massimo delle spese ammesse in detrazione sarà pari a 14.000 euro;

- per i redditi superiori a 100.000 euro, l'importo scende a 8.000 euro.

L’importo base delle detrazioni sarà modulato in base alla situazione familiare e dovrà essere moltiplicato in base a specifici coefficienti, sulla base del numero di figli a carico:

- 0,50 se non ci sono figli a carico,

- 0,70 se c’è 1 figlio a carico,

- 0,85 se ci sono 2 figli a carico,

- 1,00 se ci sono 3 o più figli o un figlio con disabilità.

Il riordino potrà essere automatizzato o a scelta del contribuente e la scelta si effettua appunto in dichiarazione.

Leggi anche Detrazioni Irpef 2025: primi chiarimenti delle Entrate con i chiarimenti della circolare n 6/2025.

Ti segnaliamo:

- 730/2026 e spese detraibili e crediti d'imposta | eBook

- CHECK LIST + Novità modello 730/2025 utile pacchetto completo delle Circori del Giorno di approfondimento sulle novità del 730/2025 disponibili anche in Abbonamento annuale in Offerta promozionale!

I nostri fogli di calcolo in excel:

- Calcolo detrazioni e IRPEF 2026 | Tool Excel

- Visto di conformità crediti fiscali 2026 (Excel)

- Calcolo IRES e IRAP 2026 - Redditi Società di Capitali

Visita il Focus sulle Dichiarazioni Fiscali continuamente aggiornato con Libri, E-book e Fogli di calcolo

1) 730/2026: il riordino delle detrazioni

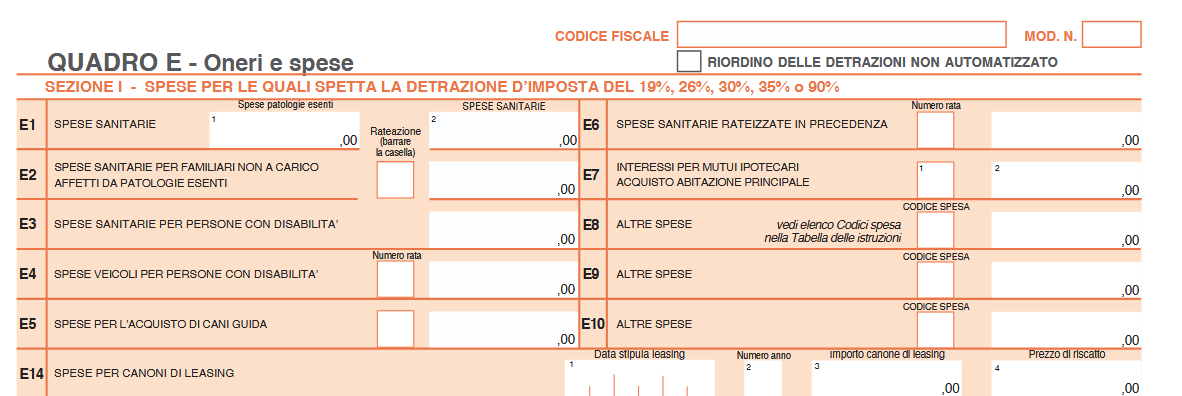

Nel quadro E vanno indicate le spese sostenute nell’anno 2025 che danno diritto a una detrazione d’imposta o a una deduzione dal reddito.

Alcune spese, come ad esempio quelle sostenute per motivi di salute, per l’istruzione o per gli interessi sul mutuo dell’abitazione, possono essere utilizzate per diminuire l’imposta da pagare, in questo caso si parla appunto di detrazioni.

La misura di queste agevolazioni varia a seconda del tipo di spesa:

- 19 per cento per le spese sanitarie,

- 36 per cento o 50 per cento per le spese di ristrutturazione edilizia, ecc.

Quando l’imposta dovuta è inferiore alle detrazioni alle quali si ha diritto, la parte di detrazione che supera l’imposta non può essere rimborsata.

Da questa'anno vi è il riodino delle detrazioni previsto dalla legge di Bilancio 2025 che ha introdotto, per i soggetti con reddito complessivo superiore a 75.000 euro, specifici limiti per la fruizione delle detrazioni d’imposta (articolo 16-ter del Tuir, cd. Riordino delle detrazioni).

In particolare, per tali soggetti, gli oneri e le spese detraibili, considerati complessivamente, sono ammessi in detrazione fino a un determinato ammontare, calcolato in ragione del reddito complessivo e del numero di figli fiscalmente a carico.

Resta fermo che, nella determinazione dell’importo degli oneri e delle spese oggetto di “riordino”, devono essere rispettate le regole ordinarie previste dalle singole disposizioni agevolative, ivi inclusi gli specifici limiti e le percentuali di detrazione.

Ai fini del calcolo dell’ammontare massimo degli oneri e delle spese che danno diritto alla detrazione, è necessario determinare preliminarmente, in ragione del reddito complessivo posseduto, il cd. “importo base” sul quale, poi, applicare il coefficiente individuato in relazione al numero dei figli fiscalmente a carico.

Il risultato così ottenuto determina l’ammontare massimo degli oneri e delle spese sul quale il contribuente deve calcolare l’importo della detrazione spettante.

Al riguardo, si precisa che, in riferimento agli oneri detraibili in più annualità, nella determinazione del predetto ammontare massimo detraibile, rileva solo la rata di spesa riferita all’anno oggetto della dichiarazione.

Ai fini del computo del massimale degli oneri e delle spese ammessi in detrazione, sono escluse le spese sanitarie e le spese che danno diritto a detrazioni forfetarie, nonché:

- gli oneri detraibili sostenuti in dipendenza di prestiti o mutui contratti fino al 31 dicembre 2024;

- i premi di assicurazione sostenuti in dipendenza di contratti stipulati fino al 31 dicembre 2024;

- le rate delle spese detraibili ai sensi dell’articolo 16-bis del Tuir o di altre disposizioni normative sostenute fino al 31 dicembre 2024.

In ogni caso, che rimane ferma la disposizione per la quale la detrazione d’imposta varia per i titolari di reddito complessivo superiore a 120.000 euro.

Ne consegue che, il contribuente con un reddito complessivo superiore a 75.000 euro, ma non superiore a 120.000 euro, determina l’ammontare massimo degli oneri e delle spese ammessi in detrazione e beneficia delle detrazioni per l’intero importo.

Qualora, invece, il reddito complessivo percepito nell’anno di riferimento sia superiore a 120.000 euro, il contribuente, dopo aver determinato l’ammontare massimo degli oneri e delle spese ammessi in detrazione, beneficia delle detrazioni (vedere la tabella “Spese per le quali la detrazione varia per i titolari di reddito complessivo superiore a 120.000 euro” nella sezione I del quadro E) per la parte corrispondente al rapporto tra l’importo di 240.000 euro, diminuito del reddito complessivo, e 120.000 euro.

Nelle istruzioni del Modello 73072026 vi è una ulteriore novità su queste detrazioni.

Nel Quadro E, se il contribuente sceglie di individuare autonomamente gli oneri e le spese da imputare nel conteggio ai fini del calcolo della detrazione, è necessario barrare la casella “RIORDINO DELLE DETRAZIONI NON AUTOMATIZZATO” presente nell’intestazione dello stesso Quadro E, fermo restando gli specifici limiti previsti da ciascuna norma agevolativa e sulla base dell’ammontare massimo determinato,

Ti segnaliamo:

- 730/2026 e spese detraibili e crediti d'imposta | eBook

- CHECK LIST + Novità modello 730/2025 utile pacchetto completo delle Circori del Giorno di approfondimento sulle novità del 730/2025 disponibili anche in Abbonamento annuale in Offerta promozionale!

I nostri fogli di calcolo in excel:

- Calcolo detrazioni e IRPEF 2026 | Tool Excel

- Visto di conformità crediti fiscali 2026 (Excel)

- Calcolo IRES e IRAP 2026 - Redditi Società di Capitali

Visita il Focus sulle Dichiarazioni Fiscali continuamente aggiornato con Libri, E-book e Fogli di calcolo