Nel periodo pandemico non pochi si sono trovati nella condizione di non poter pagare il canone di locazione abitativa, a causa delle difficoltà economiche derivanti dalla emergenza covid 19.

In tali circostanze alcuni, di comune accordo con il proprietario di casa, hanno provveduto ad una riduzione dello stesso canone in modo da tenere conto tanto delle esigenze dell' inquilino quanto di quelle del proprietario.

La riduzione del canone di locazione abitativa non va obbligatoriamente comunicata alla Agenzia delle Entrate in quanto non genera maggior imponibile per il proprietario dell'immobile, ma può essere comunicata tramite il modello RLI.

Nel Modello Redditi PF 2022 sono stati inseriti appositi codici per provvedere a comunicare la riduzione del canone di locazione abitativa proprio per i casi in cu NON si sia provveduto già a comunicare la rinegoziazione in diminuzione.

Modello Redditi PF 2022: il QUADRO RB e i codici per la riduzione canone locazione abitativa

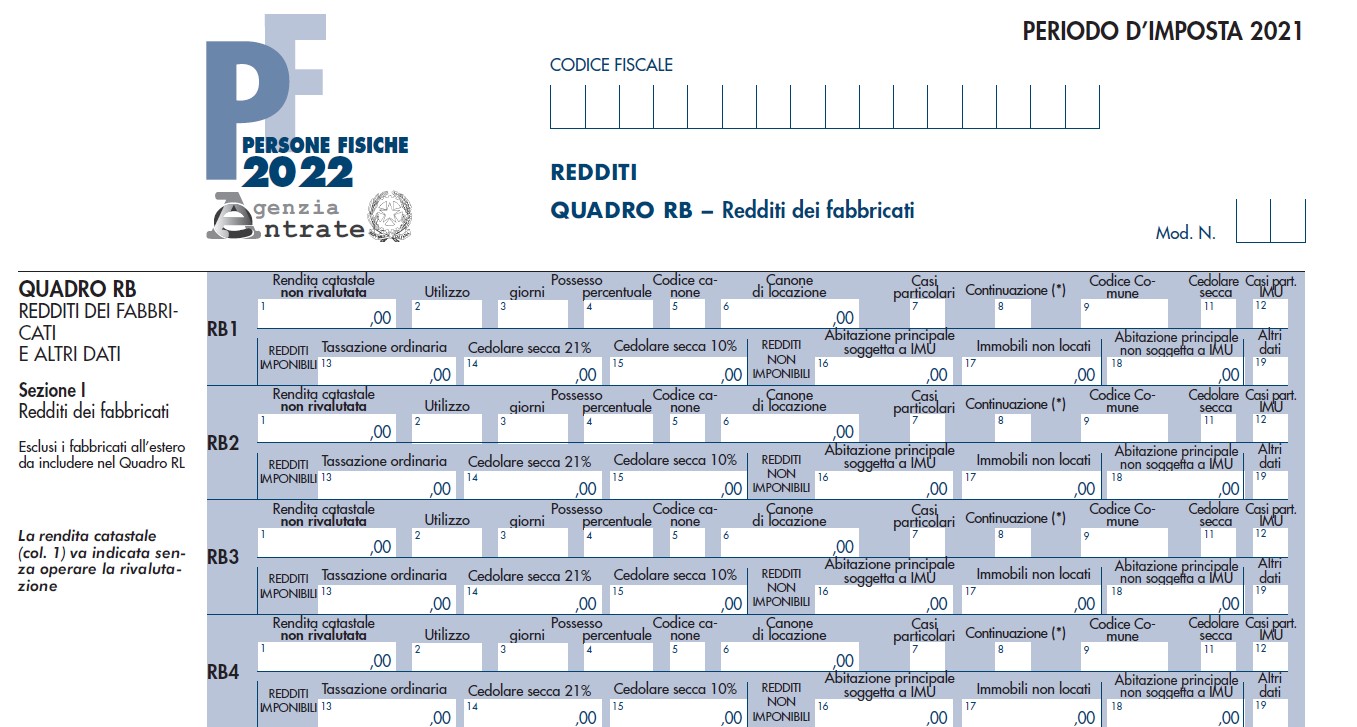

Il canone di locazione abitativa percepito va indicato nel QUADRO RB – Redditi dei fabbricati e altri dati al rigo "6"

Ricordiamo che devono utilizzare questo quadro:

- i proprietari di fabbricati situati nel territorio dello Stato italiano che sono o devono essere iscritti nel catasto dei fabbricati come dotati di rendita;

- i titolari dell’usufrutto o altro diritto reale su fabbricati situati nel territorio dello Stato italiano che sono o devono essere iscritti nel catasto fabbricati con attribuzione di rendita. In caso di usufrutto o altro diritto reale (es. uso o abitazione) il titolare della sola “nuda proprietà” non deve dichiarare il fabbricato.

- i possessori di fabbricati che vengono utilizzati in modo promiscuo, cioè sia per usi personali o familiari che per attività professionali, artigianali o d’impresa;

- coloro che esercitano attività d’impresa per gli immobili che, pur utilizzati per l’esercizio della propria attività, non sono considerati relativi all’impresa in quanto non sono stati indicati nell’inventario o nel registro dei beni ammortizzabili oppure sono stati esclusi, in base alla normativa vigente, dal patrimonio dell’impresa;

- i possessori di immobili che, secondo le leggi in vigore, non hanno i requisiti per essere considerati rurali.

Al rigo "7" vanno invece indicati gli appositi codici 6, 7 e 8 da utilizzare appunto come “Casi particolari” dei righi RB1-RB9, per dare conto della rinegoziazione del canone.

Le istruzioni al modello redditi indicano però che i codici 6, 7 e 8 riguardano solo le rinegoziazioni:

- in diminuzione;

- aventi ad oggetto immobili ad uso abitativo;

- che non siano già state comunicate all’Agenzia delle Entrate.

In particolare, va utilizzato il codice:

- ‘6’ se è stato rinegoziato in diminuzione l’importo del canone di locazione dell’immobile ad uso abitativo e non è stato comunicato all’Agenzia delle Entrate;

- ‘7’ se è stato rinegoziato in diminuzione l’importo del canone di locazione dell’immobile ad uso abitativo e non è stato comunicato all’Agenzia delle Entrate e non sono stati percepiti, in tutto o in parte, i canoni di locazione previsti dal contratto e il procedimento di convalida di sfratto per morosità si è concluso entro il termine di presentazione della dichiarazione dei redditi o per i canoni non percepiti dal 1° gennaio 2020, se entro il termine di presentazione della dichiarazione dei redditi è stata effettuata l’ingiunzione di pagamento o l’intimazione di sfratto per morosità. In tali ipotesi, se il canone di locazione è stato percepito solo per una parte dell’anno, va compilato un unico rigo, riportando in colonna 6 la quota di canone effettivamente percepita e indicando in colonna 7 il codice 7. Si ricorda che se non è stato percepito alcun canone viene comunque assoggettata a tassazione la rendita catastale;

- ‘8’ se è stato rinegoziato in diminuzione l’importo del canone di locazione dell’immobile ad uso abitativo e non è stato comunicato all’Agenzia delle Entrate e l’immobile è posseduto in comproprietà ed è dato in locazione soltanto da uno o più comproprietari per la propria quota (es. immobile posseduto da tre comproprietari locato dagli altri due al terzo). In questo caso nella colonna 6 va indicata soltanto la quota del canone annuo che spetta al contribuente.

Potrebbe interessarti anche IRPEF 2022: ecco le nuove aliquote e le detrazioni per categoria di reddito