Il quadro LM del modello Redditi PF è quel quadro della dichiarazione dei redditi delle persone fisiche destinato ai contribuenti che aderiscono al regime di vantaggio per l’imprenditoria giovanile

e lavoratori in mobilità, i cosiddetti Minimi, e a quelli che fruiscono del regime forfetario, i cosiddetti Forfetari.

Il quadro LM è composto di quattro sezioni:

- sezione I: destinata ai contribuenti Minimi;

- sezione II: destinata ai contribuenti Forfetari;

- sezione III: destinata alla determinazione dell’imposta dovuta per entrambi i regimi;

- sezione IV: da compilare ai fini del riporto di eventuali perdite non compensate.

Tradizionalmente il quadro presenta una struttura molto semplice e la compilazione risulta intuitiva.

Il quadro LM del modello Redditi PF del 2022, sul quale il contribuente che determina il reddito con modalità non analitiche dichiara i redditi percepiti nell’anno fiscale 2021, secondo il principio di cassa, non presenta grandi novità, se non alcuni piccoli aggiustamenti.

La sezione I, dedicata ai contribuenti cosiddetti Minimi, non presenta modifiche rispetto alla versione dell’anno precedente.

La sezione II, dedicata ai contribuenti cosiddetti Forfetari, ha subito delle modifiche per sottrazione, in quanto sono stati eliminati un rigo e una colonna; nello specifico:

- è stato soppresso il rigo LM33, previsto sul modello dell’anno precedente per accogliere l’esposizione dei contributi a fondo perduto elargiti in conseguenza dell’emergenza pandemica;

- dal rigo LM37, destinato alle “Perdite pregresse”, è stata eliminata la colonna “Misura limitata 60%”, in passato destinata all’esposizione delle “eventuali perdite d’impresa in contabilità semplificata realizzate nel periodo d’imposta 2017 e 2018”.

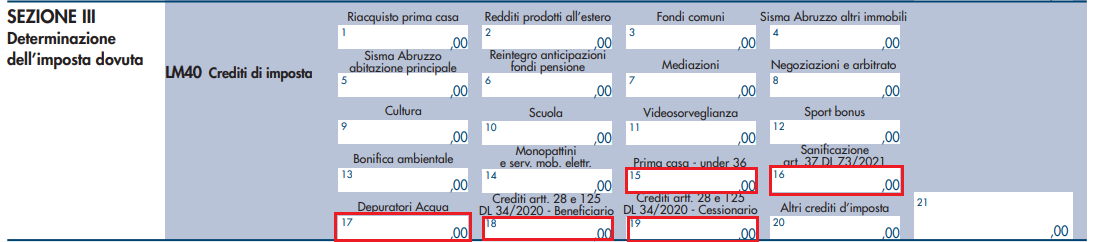

Nella sezione III le uniche novità si rilevano al rigo LM40, destinato all’esposizione dei “Crediti di imposta” al fine di utilizzarli, per determinare l’imposta effettivamente dovuta dal contribuente. Il rigo, rispetto all’anno precedente, si arricchisce di tre nuovi crediti di imposta:

- credito d’imposta per l’acquisto della prima casa da parte degli under 36: colonna 15;

- credito d’imposta per sanificazione e acquisto dispositivi protezione, di cui all’articolo 37 del DL 73/2021: colonna 16;

- credito d’imposta per depuratori acqua e riduzione consumo plastica: colonna 17.

Infine, nel medesimo rigo LM40, raddoppia lo spazio, già previsto in passato per il solo beneficiario, dedicato ai crediti d’imposta “per canoni di locazione immobili a uso non abitativo e affitto d’azienda, ovvero del credito d’imposta per spese di sanificazione e acquisto dispositivi di protezione, previsti dagli articoli 28 e 125 del DL 34 del 2020”; adesso si dovrà utilizzare:

- colonna 18: se colui che ne usufruisce è il beneficiario;

- colonna 19: se colui che ne usufruisce è il cessionario (il beneficiario della cessione del credito).

La sezione IV, dedicata all’esposizione delle perdite non compensate, non ha subito modifiche.